Psyche ist BU-Grund Nummer 1

Wenn die Psyche alles lahmlegt

Wenn die Psyche alles lahmlegt

Sarah ist eine erfolgreiche Marketing-Managerin. In vielen Meetings leitet sie souverän ihr Team, begeistert die Kunden und ist ein wichtiger Bestandteil für den Unternehmenserfolg. Alles läuft perfekt – wäre da nicht der stetig wachsende Arbeitsdruck, der sie immer häufiger zwingt, kürzer zu treten. Anfangs reichte noch ein Tag zu Erholung, mittlerweile ist sie immer länger krank. Zu Beginn Ihrer Ausbildung hielt sie es nahezu unmöglich, einmal berufsunfähig zu werden. Immerhin arbeitet sie nicht körperlich schwer, sondern überwiegend im Büro. Doch Sarahs Beispiel dient für viele Menschen, die weniger mit Ihrem Körper, dafür umso stärker mit ihrem Köpfchen arbeiten.

Psyche ist BU-Grund Nr. 1

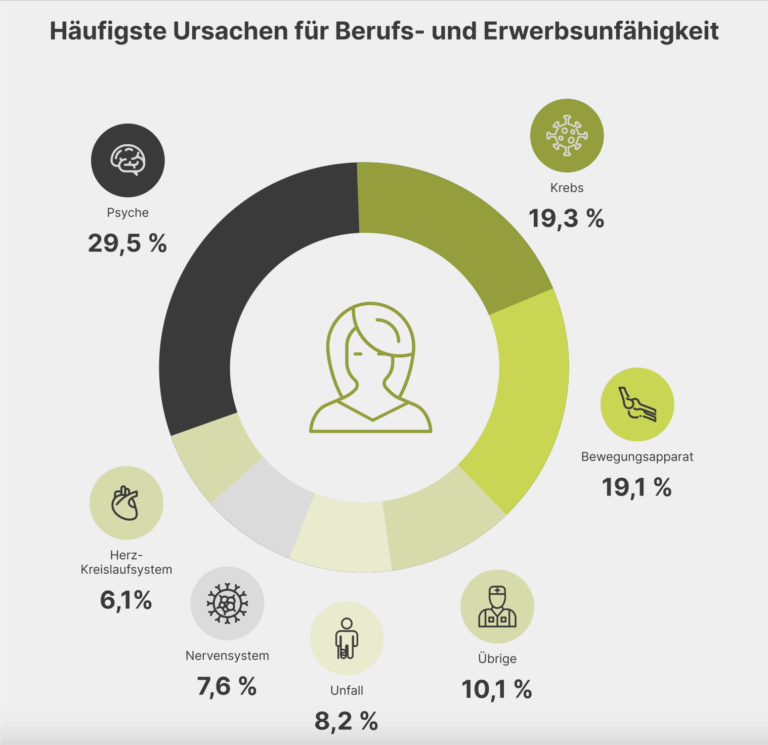

Der Irrglaube – nur körperlich hart arbeitende Menschen hätten ein hohes Risiko, berufsunfähig zu werden, kann sich böse rächen. Psychische Erkrankungen (z. B. Burn-Out, Depressionen) sind seit vielen Jahren die häufigste Ursache für eine Berufsunfähigkeit (BU). Fast 30 Prozent aller BU-Fälle sind darauf zurückzuführen. Gefolgt von Krebs (19,3%), der ebenfalls unabhängig des Berufes zuschlagen kann. Dies unterstreicht die dringende Notwendigkeit, sich vor den potenziellen Folgen der Berufsunfähigkeit zu schützen.